作者:刘教链

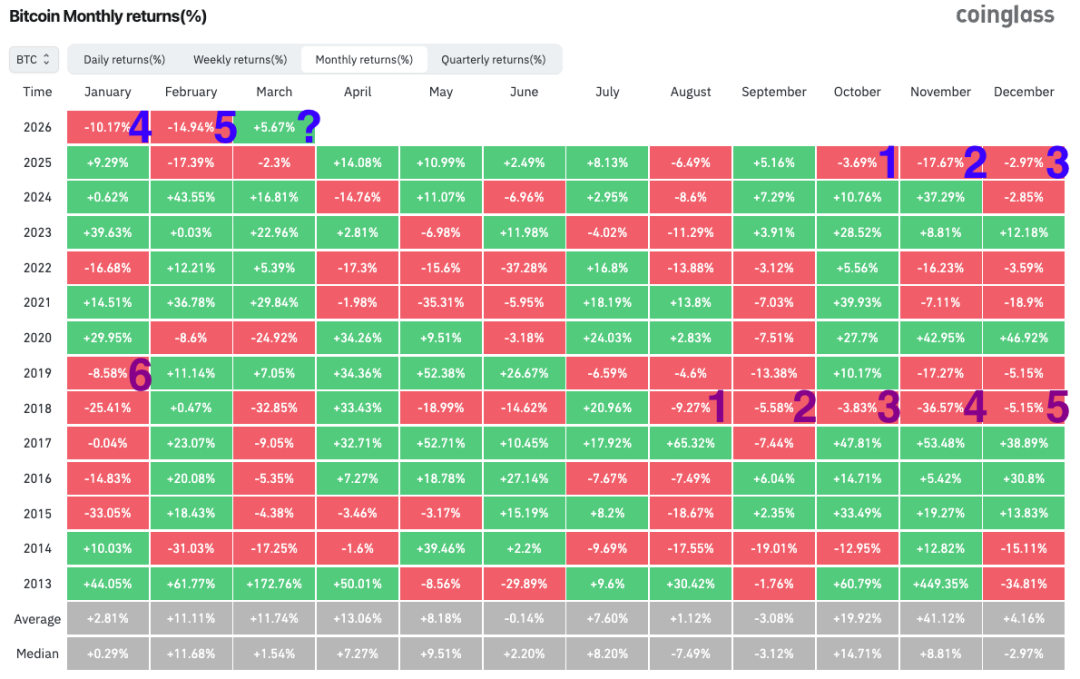

一觉醒来,BTC在急速拉升至74k后再度向7万刀回落。月线上,自从2025年10月份收跌以来,至2026年2月份收跌,BTC已经连续5个月月线收跌了。

10月 -3.69%;11月 -17.67%;12月 -2.97%;1月 -10.17%;2月 -14.94%。五个月累计下跌42.6%(最大跌幅-52.4%),从126k历史新高高台跳水到最低6万刀左右。

历史上,达成或超越五连跌成就的唯一一次,就是2018年底从8月份开始六连跌到2019年1月份。其中2018年11月份更是以单月-36.57%的惊人跌幅,创下了单月跌幅第二名的战绩(第一名目前看来是2022年6月份单月-37.28%)。而刻在市场恐惧记忆中的所谓“3·12”(2020年)和“5·19”(2021年)两次大崩盘,当月也仅仅录得-24.92%和-35.31%的跌幅。

但是在K线图的线性坐标系上,2022年6月从32k跌到19k柱子高度只有13k,看起来比2021年5月从57k跌到37k的高达20k的柱子,高度上短了一小半,气势上也就远没有那么令人恐惧。但是从仓位的损失上来讲,那根短柱子造成的亏损,却反而超出那根长得多的柱子。这就是眼睛对我们的欺骗了。

当然,“3·12”、“5·19”之所以给人们留下深刻印象,主要还在于崩盘的烈度。同样是腰斩的跌幅,在一个月内缓慢释放,和集中到一两天突然释放,给市场造成的震感也是完全不同的。

不过如果说大饼已经连跌5个月了,那么3月份或者之后几个月怎么着也得涨一波了吧,这种说法和想法实属对市场和概率的误解。

抛一枚硬币,得到正反面的概率各是50%。我们观察到已经连续抛出了5次反面,现在即将抛出第6次,请问第6次得到正面和反面的概率各是多少?仍然是50%:50%,还是正面的概率要大于反面呢?

答案是依然有50%概率得到正面,50%概率得到反面。

也就是说,所谓过去连续抛出5次都是反面的历史,丝毫不能影响第6次得到正面或者反面的概率。连续5次反面的所谓“连续性”,其实纯粹是我们主观上产生的一种幻象。

这在概率上称为iid(独立同分布)。即每一次抛硬币事件都是相互完全独立互不影响,且得到正反面遵从相同的概率分布。

有人会怀疑或辩称,市场涨跌不是抛硬币,市场是有记忆的,不是完全离散的。

是的,市场确实不是抛硬币。这也是为什么有人会试图用“跌多了就要涨”、“已经五连跌了所以第六个月大概率要涨”这样的直觉来进行交易决策。

但恰恰是这种直觉,最容易让人陷入认知陷阱。

市场有记忆,但它的记忆并不服务于我们的愿望。市场的记忆体现在结构上,体现在链上数据、持仓成本、杠杆清算的分布上,体现在宏观流动性的松紧、风险偏好的变化上,而不是体现在“连续跌了几个月所以下个月该涨了”这种简单的计数规则上。

更关键的是:即便市场不是完全独立的抛硬币,但在中短期价格走势上,月线级别的连续性,往往并不能提供我们想要的预测能力。

为什么?

因为月线的“连跌”本身,已经是市场消化了所有已知信息之后的结果。而当下的价格,已经反映了当前的基本面、情绪面、资金面。如果你认为“已经连跌五个月”这个事实本身,会成为第六个月上涨的理由,那你等于是在说:历史K线的形状,能够独立于当下的买卖力量,去推动价格上涨。

这在逻辑上是站不住脚的。

真正能推动价格上涨的,是新的买入力量,是流动性的改善,是预期的扭转,是基本面的变化。而这些东西,并不因为“已经跌了五个月”就自动出现。

2018年的六连跌就是最好的例证。

当时从8月跌到次年1月,连续六个月收跌。如果你在第五个月(12月)结束时,基于“已经连跌五个月了,第六个月总该涨了吧”的想法入场,那么你将迎来的是一月份的又一根阴线,以及价格从4000美元下方进一步滑向3400美元的低点。

历史不会简单重复,但人性的弱点总是惊人地相似。

每一次深熊的末期,都是在这样的“五连跌”、“六连跌”中,把最后一波抱有“跌多了就会涨”幻象的人磨出局。然后,市场才在无人问津处悄然见底。

所以,面对当下的五连跌,正确的态度不是去猜“第几个月会反转”,而是问自己:

– 我的仓位是否能承受继续下跌的风险?

– 我的现金流是否足以支撑我更长时间的等待?

– 我是否真正理解,市场的反转从来不是因为“跌够了”,而是因为“买盘来了”?

如果这三个问题你都有清晰的答案,那么月线的颜色,就只是一串数字,而不是情绪的开关。

五连跌是幻象,真正的现实是:市场永远在波动,而你要么被波动甩下车,要么学会与波动共存。